NộI Dung

- Bảo hiểm thuốc theo toa có thể tín dụng

- Phí bảo hiểm

- Khoản khấu trừ

- Đồng thanh toán so với đồng bảo hiểm

- Số tiền Điều chỉnh Hàng tháng Liên quan đến Thu nhập (IRMAA)

- Hình phạt muộn

- Lỗ Donut

- Bảo hiểm thảm họa

- Đóng lỗ Donut

Điều quan trọng là phải hiểu các chi phí liên quan đến các chương trình Phần D để bạn có thể lập ngân sách chăm sóc sức khỏe của mình. Để làm được điều đó, bạn cần học một số biệt ngữ và cách phân bổ chi phí trên các danh mục khác nhau.

Bảo hiểm thuốc theo toa có thể tín dụng

Trung tâm Dịch vụ Medicare và Medicaid (CMS) yêu cầu Phần D có kế hoạch cung cấp ít nhất hai loại thuốc cho mỗi loại thuốc. Ngoài ra, họ có sáu nhóm thuốc chống co giật, thuốc chống trầm cảm, thuốc chống loạn thần, thuốc điều trị ung thư, thuốc điều trị HIV / AIDS, và thuốc ức chế miễn dịch - trong đó hầu hết, nếu không phải tất cả, thuốc phải được đài thọ. Những quy tắc này, trong số những quy tắc khác, đặt ra một tiêu chuẩn được gọi là phạm vi bảo hiểm đáng tin cậy.

Ví dụ về các chương trình có bảo hiểm tín dụng bao gồm Chương trình Phúc lợi Sức khỏe Nhân viên Liên bang (FEHB), Dịch vụ Y tế Ấn Độ, TRICARE (phúc lợi quân sự) và Quyền lợi Cựu chiến binh. Nhiều chương trình bảo hiểm tư nhân và thậm chí một số chương trình Thị trường Bảo hiểm Y tế, như các chương trình Obamacare, không có bảo hiểm tín dụng. Đây là một yếu tố quan trọng cần xem xét khi bạn quyết định muốn có một chương trình Phần D.

Không có bảo hiểm tín dụng có thể khiến bạn phải trả phí trễ nếu bạn bỏ lỡ đăng ký Phần D trong những thời điểm thích hợp.

Phí bảo hiểm

Phí bảo hiểm là số tiền bạn phải trả hàng tháng cho chương trình Phần D của mình. Các khoản phí bảo hiểm này không trả cho bất kỳ loại thuốc nào của bạn nhưng trả cho lợi ích của việc được đài thọ thuốc theo toa. Nếu bạn không thanh toán phí bảo hiểm của mình, bạn sẽ bị loại khỏi chương trình và kết thúc là không có bảo hiểm nào cả.

Mặc dù mỗi công ty bảo hiểm đặt ra mức phí bảo hiểm của riêng họ, nhưng chính phủ vẫn đặt ra mức phí bảo hiểm tiêu chuẩn được gọi là phí bảo hiểm người thụ hưởng cơ sở quốc gia (NBBP) hàng năm. Vào năm 2020, NBBP là $ 32,74.

NBBP không phải là một số tùy ý. Nó được sử dụng để tính toán số tiền bạn sẽ trả trong các khoản phí trễ hạn, nếu chúng áp dụng cho bạn.

Khoản khấu trừ

Khoản khấu trừ là số tiền bạn phải trả hàng năm trước khi bạn có thể sử dụng trợ cấp thuốc theo toa của mình. Chi phí này cộng với phí bảo hiểm hàng tháng của bạn.

Trung tâm Dịch vụ Medicare và Medicaid (CMS) có các quy tắc để bảo vệ những người thụ hưởng Medicare. Hàng năm, CMS quy định số tiền cao nhất mà công ty bảo hiểm có thể tính cho bạn đối với khoản khấu trừ Phần D. Số tiền cho năm 2019 được đặt ở mức 415 đô la nhưng đã tăng lên 435 đô la vào năm 2020.

Một lần nữa, các công ty bảo hiểm tư nhân có thể đặt mức phí của riêng họ. Tùy thuộc vào chương trình Phần D bạn đăng ký, bạn có thể không có khoản khấu trừ nào nhưng bạn sẽ không phải trả nhiều hơn mức do chính phủ quy định.

Đồng thanh toán so với đồng bảo hiểm

Các khoản đồng thanh toán (còn được gọi là đồng thanh toán) và đồng bảo hiểm là số tiền bạn thực sự thanh toán cho thuốc theo toa của mình sau khi đáp ứng khoản khấu trừ của bạn (và một số chương trình đủ điều kiện không có khoản khấu trừ). Khoản đồng thanh toán là một số tiền cố định mà bạn phải trả trong khi đồng bảo hiểm là một tỷ lệ phần trăm cố định, không vượt quá 25%, bạn thanh toán cho một toa thuốc. Hầu hết thời gian bạn sẽ thanh toán các khoản đồng thanh toán cho các đơn thuốc của mình.

Các khoản đồng thanh toán và đồng bảo hiểm có thể khác nhau tùy thuộc vào loại thuốc bạn sử dụng, chi phí thấp hơn cho thuốc gốc và nhiều hơn cho thuốc có thương hiệu đắt tiền. Các chương trình Phần D thường phân loại thuốc theo công thức thành các cấp khác nhau. Cấp càng thấp, chi phí cho bạn càng thấp.

Không có quy tắc chính thức nào để các công ty bảo hiểm sắp xếp các bậc của họ. Một số gói có thể chỉ có ba cấp, những gói khác có đến năm hoặc nhiều hơn.

| Ví dụ về hệ thống bậc đơn giản | Ví dụ về Hệ thống Bậc mở rộng |

1. Thuốc gốc 2. Thuốc biệt dược "ưu tiên" 3. Thuốc biệt dược "không được ưu tiên" | 1. Thuốc gốc “Giá trị” 2. Thuốc gốc "thông thường" 3. Thuốc biệt dược "ưu tiên" 4. Thuốc biệt dược "không được ưu tiên" 5. Thuốc đặc trị và thuốc tiêm |

Biết rằng thuốc sẽ tăng giá khi bạn chuyển sang các cấp được đánh số cao hơn. Chọn thuốc ở các cấp thấp hơn sẽ giúp giảm chi phí của bạn. Một điều khác cần lưu ý là bạn không thể giảm số tiền bạn phải trả trong các khoản đồng thanh toán và đồng bảo hiểm bằng cách sử dụng phiếu giảm giá thuốc của nhà sản xuất. Việc sử dụng phiếu giảm giá từ một công ty dược phẩm trong khi chương trình liên bang thanh toán cho loại thuốc đó là vi phạm pháp luật, cụ thể là Đạo luật Chống Kickback, sử dụng phiếu giảm giá từ một công ty dược phẩm trong khi chương trình liên bang thanh toán cho loại thuốc đó. Bạn không thể sử dụng cả hai.

Số tiền Điều chỉnh Hàng tháng Liên quan đến Thu nhập (IRMAA)

Nếu bạn kiếm được nhiều hơn một số tiền nhất định mỗi năm, bạn sẽ trả nhiều hơn cho chương trình Phần D. Medicare, không phải công ty bảo hiểm, tính thêm phí cho bạn mỗi tháng được gọi là số tiền điều chỉnh hàng tháng liên quan đến thu nhập Phần D (IRMAA ). Nếu bạn không trả thêm số tiền này cho Medicare, chương trình Phần D của bạn sẽ bị hủy bỏ.

| Bạn sẽ phải trả bao nhiêu cho IRMAA Phần D | |||

|---|---|---|---|

| Thu nhập trên tờ khai thuế cá nhân | Thu nhập cho các cặp đã kết hôn Khai thuế chung | Thu nhập cho các cặp đã kết hôn Nộp hồ sơ riêng | IRMAA 2020 |

| Nhỏ hơn hoặc bằng $ 87,000 | Nhỏ hơn hoặc bằng $ 174,000 | Nhỏ hơn hoặc bằng $ 87,000 | $0.00 |

| Lớn hơn 87.000 đô la và nhỏ hơn hoặc bằng 109.000 đô la | Lớn hơn $ 174,000 và nhỏ hơn hoặc bằng $ 218,000 | N / A | $12.20 |

| Lớn hơn $ 109,000 và nhỏ hơn hoặc bằng $ 136,000 | Lớn hơn $ 218,000 và nhỏ hơn hoặc bằng $ 272,000 | N / A | $31.50 |

| Lớn hơn $ 136,000 và nhỏ hơn hoặc bằng $ 163,000 | Lớn hơn $ 272,000 và nhỏ hơn hoặc bằng $ 326,000 | N / A | $50.70 |

| Lớn hơn 163.000 đô la và nhỏ hơn hoặc bằng 500.000 đô la | Lớn hơn $ 326,000 và nhỏ hơn hoặc bằng $ 750,000 | Lớn hơn 87.000 đô la và nhỏ hơn hoặc bằng 413.000 đô la | $70.00 |

| Lớn hơn 500.000 đô la | Lớn hơn $ 750,000 | Lớn hơn $ 413,000 | $76.40 |

Medicare sử dụng thuế thu nhập của bạn từ hai năm trước để quyết định khoản thanh toán IRMAA của bạn hàng năm.

Hình phạt muộn

Bạn có thể đăng ký Phần D khi bạn đủ điều kiện nhận Medicare. Bạn nên hiểu và biết về ba kỳ nhập học quan trọng này.

- Theo độ tuổi: Khi bạn tròn 65 tuổi, thời gian ghi danh ban đầu của bạn cho tất cả các bộ phận Medicare bắt đầu trước ba tháng và kết thúc ba tháng sau sinh nhật lần thứ 65 của bạn.

- Theo khuyết tật: Khi bạn bị khuyết tật, bạn sẽ tự động được ghi danh vào Phần A và B sau tháng thứ 25 của bạn nhận được quyền lợi Bảo hiểm Người khuyết tật An sinh Xã hội. Bạn có ba tháng để đăng ký Phần D.

- Bởi chủ nhân: Khi bạn làm việc cho một công ty thuê 20 nhân viên toàn thời gian hoặc tương đương và có chương trình sức khỏe do người sử dụng lao động tài trợ thông qua công ty đó, bạn có tám tháng kể từ khi bạn rời công việc hoặc chương trình sức khỏe đó, tùy điều kiện nào đến trước, để đăng ký cho Medicare và Phần D.

Khi bạn bỏ lỡ một trong những giai đoạn ghi danh này, bạn có thể phải trả phí trễ hạn cho Phần D. Điều này chỉ áp dụng nếu bạn không có bảo hiểm thuốc tín dụng trong thời gian bạn đủ điều kiện nhưng không đăng ký vào Phần D. Medicare cung cấp cho bạn chỉ có một chút chậm trễ. Bạn có tối đa 63 ngày mà không được bao trả tiền thuốc trước khi bị tính phí phạt trễ hạn hàng tháng.

Cách tính phí trễ hạn

Tiền phạt trả chậm được tính bằng 1% phí bảo hiểm của người thụ hưởng cơ sở quốc gia (NBBP) nhân với số tháng hoàn chỉnh mà bạn đã không được bảo hiểm thuốc sau khi bạn đủ điều kiện. Nó được làm tròn đến $ 0,10 gần nhất.

Ví dụ: nếu bạn bỏ lỡ kỳ đăng ký đầu tiên của mình và không được bao trả thuốc tín dụng trong sáu tháng đầy đủ, tiền phạt trễ hạn của bạn sẽ được tính như sau: $ 32,74 (NBBP cho năm 2020) x 0,01 x 6 tháng = $ 2,00.

Vì NBBP thay đổi hàng năm, hình phạt trễ hạn cũng sẽ thay đổi. Số tiền phạt trả chậm sẽ thay đổi hàng năm vào ngày 1 tháng 1 và được cộng vào phí bảo hiểm hàng tháng của bạn. Các hình phạt vẫn tiếp tục miễn là bạn có Phần D với một ngoại lệ. Nếu các hình phạt trễ hạn của bạn bắt đầu trước khi bạn đủ điều kiện tham gia Medicare theo độ tuổi, chúng sẽ dừng lại khi bạn 65 tuổi.

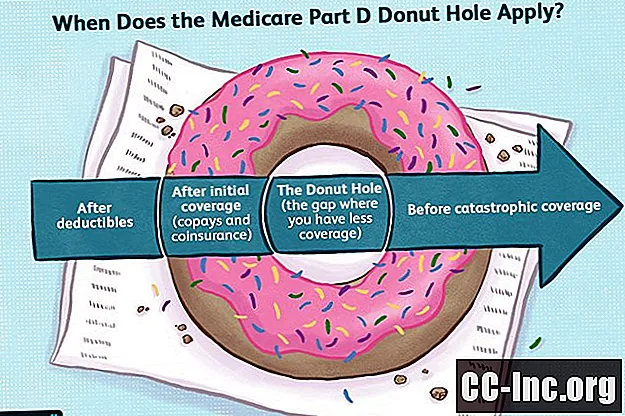

Lỗ Donut

Khi bạn nghe từ donut, bạn có thể nghĩ đến một món ăn ngon. Khi bạn nhìn gần hơn, bạn thấy rằng một cái gì đó bị thiếu. Có một lỗ lớn ở giữa.

Medicare Phần D có một khoảng trống bảo hiểm được gọi là lỗ bánh rán. Sau khi bạn và chương trình Phần D của bạn thanh toán một số tiền nhất định, bảo hiểm thuốc theo toa của bạn giảm xuống, khiến bạn phải tự bỏ tiền túi ra trả nhiều hơn. Thời gian bảo hiểm mất hiệu lực này là ngắn hạn nhưng có thể đắt đỏ tùy thuộc vào loại thuốc bạn dùng .

Việc hiểu rõ về chi phí tự bỏ túi của Phần D có thể giúp bạn quản lý tài chính của mình tốt hơn và có thể tránh được hoàn toàn lỗ hổng.

Hiểu Khoảng cách Bảo hiểm

Bảo hiểm Phần D của Medicare được chia thành ba giai đoạn. Hy vọng rằng bạn sẽ không bao giờ rời giai đoạn một vì đây là nơi bạn tiết kiệm được nhiều tiền nhất.

- Giới hạn bảo hiểm ban đầu

- Lỗ Donut (Khoảng trống che phủ)

- Bảo hiểm thảm họa

Lỗ bánh rán có thể gây nhầm lẫn nếu bạn không biết cách thức hoạt động của giai đoạn bao phủ Phần D. Tổng quan này sẽ giải thích các quy tắc và chi phí cho từng giai đoạn này.

Giới hạn bảo hiểm ban đầu

Giới hạn bảo hiểm ban đầu là nơi bạn nhận được hầu hết bảo hiểm thuốc theo toa của mình. Trong giai đoạn này, bạn sẽ thanh toán các khoản đồng thanh toán và đồng bảo hiểm cho thuốc theo danh mục và chính sách của chương trình Phần D của bạn.

Các chi phí tự trả của bạn vào lúc này sẽ bao gồm phí bảo hiểm hàng tháng, khoản khấu trừ, đồng thanh toán và đồng bảo hiểm. Tuy nhiên, không phải tất cả các chi phí này sẽ được tính vào giới hạn bảo hiểm ban đầu của bạn. Phí bảo hiểm, có thể là một phần lớn trong chi tiêu hàng tháng của bạn, không được tính. Các chi phí khác không được tính là chi phí thuốc mua bên ngoài Hoa Kỳ hoặc thuốc không có trong danh mục thuốc Phần D của bạn.

Số tiền mà chương trình Phần D của bạn trả cho khoản đài thọ thuốc theo toa của bạn cũng được tính vào số tiền đài thọ ban đầu. Kế hoạch Phần D của bạn sẽ gửi cho bạn bản tóm tắt hàng tháng để xem xét số tiền đã được chi tiêu.

Vào năm 2019, giới hạn bảo hiểm ban đầu kéo dài cho đến khi bạn và Medicare chi tiêu $ 3,820. Vào năm 2020, giá trị đó tăng lên 4.020 đô la.

Giới hạn bảo hiểm ban đầu càng lớn, bạn càng có lợi. Mức tăng hàng năm là một tin tốt vì nó có nghĩa là sẽ có nhiều thời gian trôi qua trước khi lỗ bánh rán bắt đầu.

Lỗ Donut

Trong thời gian lỗ bánh rán, các khoản đồng thanh toán và đồng bảo hiểm của gói Phần D của bạn được thay thế bằng gói thanh toán phù hợp với tất cả.

Trong thời gian này, bạn sẽ trả một tỷ lệ cố định của chi phí.Với việc đóng cửa lỗ vào năm 2020, số tiền này được đặt ở mức 25% cho cả thuốc chính hiệu và thuốc gốc.

Các nhà sản xuất thuốc biệt dược bắt buộc phải giảm giá 70% cho các sản phẩm của họ trong thời gian giảm giá bánh rán. Không có chiết khấu của nhà sản xuất đối với thuốc gốc.

Phần còn lại của chi phí do chương trình Phần D của bạn thanh toán.

Ví dụ: nếu một loại thuốc biệt dược có giá 100 đô la, bạn sẽ trả 25 đô la, nhà sản xuất sẽ trả 70 đô la và chương trình Phần D của bạn sẽ trả 5 đô la. Đối với thuốc gốc, bạn sẽ trả 25 đô la và chương trình của bạn sẽ trả 75 đô la. Xin lưu ý rằng thuốc generic hiếm khi có giá cao như vậy. Những con số này được sử dụng để giúp bạn hiểu cách thức hoạt động của phép toán dễ dàng hơn.

Tương tự như giới hạn bảo hiểm ban đầu, không phải tất cả chi phí sẽ được tính vào chi tiêu lỗ bánh rán của bạn. Phí bảo hiểm, chi phí thuốc mua bên ngoài Hoa Kỳ, chi phí thuốc không theo công thức và số tiền mà chương trình Phần D của bạn đã chi không được tính. Tuy nhiên, số tiền mà nhà sản xuất chi ra sẽ được cộng vào bảng kiểm đếm tiền túi của bạn và sẽ giúp bạn thoát khỏi lỗ bánh rán sớm hơn.

Vào năm 2020, bạn sẽ vẫn ở trong lỗ bánh rán cho đến khi bạn và chương trình Phần D của bạn đã chi tổng cộng 6.350 đô la cho thuốc men của mình và khi bạn tính đến giới hạn bảo hiểm ban đầu của mình, điều đó có nghĩa là 2.330 đô la đã được chi vào lỗ bánh rán.

Ngưỡng xuất tiền túi tăng lên 6.350 đô la vào năm 2020 từ 5.100 đô la vào năm 2019. Trong thời gian này, số tiền chi tiêu trong lỗ bánh rán đã tăng từ 1.280 đô la lên 2.330 đô la.

Bảo hiểm thảm họa

Sau khi bạn vượt qua lỗ bánh rán, bạn có thể cảm thấy rằng bạn đã trải qua một thảm họa - hoặc ít nhất là ví của bạn đã có. Không có gì ngạc nhiên khi chính phủ đặt tên cho giai đoạn tiếp theo của Phần D là “bảo hiểm thảm họa”.

Chi phí đồng thanh toán và đồng bảo hiểm trong thời gian bảo hiểm thảm họa sẽ không giống với giới hạn bảo hiểm ban đầu của bạn. Rất may, chúng sẽ thấp hơn.

Vào năm 2020, bạn sẽ phải trả năm phần trăm đồng bảo hiểm cho mỗi đơn thuốc hoặc khoản đồng thanh toán là 3,60 đô la cho thuốc gốc và 8,95 đô la cho thuốc chính hiệu. Bạn sẽ được yêu cầu thanh toán tùy chọn có giá cao hơn.

Đóng lỗ Donut

Khi Phần D có hiệu lực vào năm 2006, không có thuốc kê đơn trong lỗ bánh donut. Lỗ bánh rán thực sự là như vậy, một không gian trống. Kể từ thời điểm đó, cải cách chăm sóc sức khỏe đã nỗ lực để giảm gánh nặng chi phí cho những người thụ hưởng Medicare.

Một trong những mục tiêu của Đạo luật Chăm sóc Giá cả phải chăng, hay còn gọi là Obamacare, là thu hẹp lỗ bánh rán. Mục tiêu đó đạt được vào năm 2020. Giờ đây, bạn không thể bị tính phí lớn hơn 25% cho chi phí bán lẻ thuốc của mình trong thời gian bán thuốc, cho dù chúng là thuốc chính hiệu hay thuốc chung.

| Chi phí Donut Hole đến năm 2020 | |||||

|---|---|---|---|---|---|

| Năm | Những gì bạn phải trả cho thuốc chính hiệu (%) | Giảm giá của nhà sản xuất đối với thuốc chính hiệu (%) | Phần D Thanh toán cho Thuốc biệt dược (%) | Số tiền bạn phải trả cho thuốc gốc (%) | Phần D Thanh toán cho Thuốc gốc (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

25 phần trăm chi phí thuốc là tiêu chuẩn do Trung tâm Dịch vụ Medicare và Medicaid đặt ra cho giới hạn bảo hiểm ban đầu. Bảo hiểm thảm họa sẽ vẫn được duy trì để bảo vệ bạn khỏi chi phí tự trả quá mức.

Cách ghi danh vào Medicare Phần D