NộI Dung

- Bảo hiểm Thuốc theo toa Trước Phần D

- Chính phủ hợp tác với bảo hiểm tư nhân

- Cách Phần D hoạt động với các phần khác của Medicare

- Cách Phần D hoạt động với Medigap

- Cách Phần D hoạt động với các bảo hiểm khác

- Tại sao phải xem xét nó?

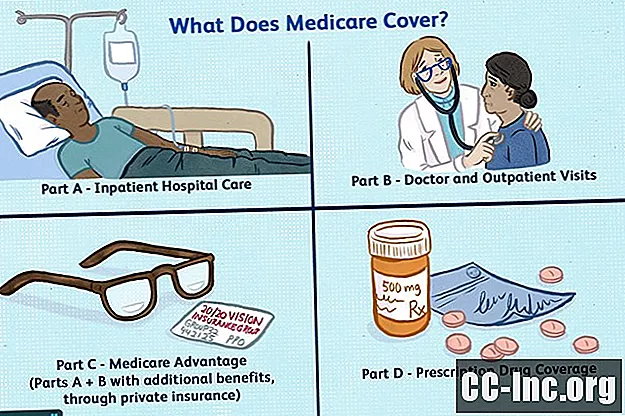

Khi Medicare Parts A và B được giới thiệu vào năm 1966, những người Mỹ đủ tiêu chuẩn được tiếp cận với bảo hiểm y tế và bệnh viện giá cả phải chăng. Bảo hiểm đó đã được mở rộng vào năm 1997 với việc bổ sung các chương trình Medicare Phần C (Medicare + Choice) tùy chọn, hiện được gọi là các chương trình Medicare Advantage. Bất chấp những A, B, C của Medicare, vẫn không có lựa chọn nào cho việc đài thọ thuốc theo toa hàng ngày.

Bốn mươi năm sau khi Medicare được ban hành, chính phủ đã hành động để giảm gánh nặng chi phí thuốc theo toa cho người cao niên và người tàn tật. Tuy nhiên, phúc lợi Phần D có thể gây nhầm lẫn cho người thụ hưởng. Tìm hiểu cách hoạt động của chương trình để đảm bảo bạn nhận được đúng loại thuốc và ưu đãi tốt nhất.

Bảo hiểm Thuốc theo toa Trước Phần D

Trước khi Phần D có hiệu lực, những người thụ hưởng bị giới hạn bảo hiểm thuốc qua Medicare. Các điều kiện nhất định phải được đáp ứng để bắt đầu bảo hiểm.

Nếu bạn nhập viện như một bệnh nhân nội trú, Phần A sẽ đài thọ chi phí thuốc mà bạn nhận được trong thời gian lưu trú. Nó thậm chí còn bao trả những chi phí đó khi bạn được chuyển đến và ở lại một cơ sở điều dưỡng lành nghề (SNF) sau khi nhập học. Bảo hiểm Phần A chỉ kéo dài trong một thời gian giới hạn, tối đa 90 ngày trong bệnh viện và tối đa 100 ngày trong SNF, và ngừng ngay sau khi bạn xuất viện.

Nếu bạn không được nhập viện nhưng được đặt trong tình trạng “theo dõi”, bạn có khả năng sẽ tự bỏ tiền túi trả tiền cho các đơn thuốc của mình. Điều này là do Phần B, không phải Phần A, đài thọ các đợt lưu trú ngoại trú này. (Có, bạn có thể là bệnh nhân ngoại trú ngay cả khi bạn ở lại bệnh viện qua đêm.) Thật không may, bảo hiểm thuốc Phần B thậm chí còn hạn chế hơn Phần A.

Thuốc Phần B được giới hạn trong các tình trạng y tế cụ thể. Ví dụ, một số loại thuốc hóa trị và thuốc chống buồn nôn để giảm tác dụng phụ do hóa trị được đài thọ. Các loại thuốc khác được bao trả trong Phần B bao gồm:

- Kháng nguyên, như tiêm phòng dị ứng, để tăng cường hệ thống miễn dịch

- Các yếu tố đông máu đối với những người mắc bệnh máu khó đông

- Thuốc điều trị bệnh thận giai đoạn cuối

- Erythropoiesis-chất kích thích cho những người bị thiếu máu nặng

- Thuốc điều trị loãng xương dạng tiêm cho phụ nữ mãn kinh

- Globulin miễn dịch tiêm tĩnh mạch cho những người mắc bệnh suy giảm miễn dịch nguyên phát

- Dinh dưỡng qua đường tĩnh mạch và / hoặc ống cho những người bị suy dinh dưỡng

- Thuốc ức chế miễn dịch cho những người được cấy ghép nội tạng

- Các loại vắc xin hạn chế (cúm, phế cầu, viêm gan B, uốn ván trong một số trường hợp nhất định)

- Thuốc dùng trong máy bơm truyền dịch hoặc máy phun sương

Mặc dù bảo hiểm Phần A và B có chỗ đứng, nhưng việc bổ sung Phần D vào Medicare cho phép nhiều người hơn được tiếp cận với các loại thuốc theo toa mà họ cần dùng hàng ngày.

Chính phủ hợp tác với bảo hiểm tư nhân

Chính phủ Hoa Kỳ đã hợp tác với các công ty bảo hiểm tư nhân để cung cấp bảo hiểm thuốc theo toa. Mặc dù bạn mua chương trình của mình thông qua một công ty bảo hiểm, Trung tâm Medicare và Medicaid (CMS) đặt ra các hướng dẫn hàng năm để các chương trình Phần D tuân theo. Các quy tắc rất nhiều và đôi khi phức tạp nhưng đây là những gì bạn cần biết:

- Truy cập: Phải có cách tiếp cận hợp lý đến các hiệu thuốc bán lẻ.

- Kiểm toán: CMS và Văn phòng Tổng Thanh tra tiến hành kiểm tra định kỳ các công ty bảo hiểm để đảm bảo các kế hoạch Phần D đáp ứng các tiêu chuẩn chất lượng.

- Phủ sóng: Mọi chương trình đều phải đài thọ đủ thuốc để đủ điều kiện nhận bảo hiểm tín dụng.

- Các khoản khấu trừ: Chính phủ đưa ra giới hạn về số tiền mà chương trình của bạn có thể tính phí khấu trừ cho bạn hàng năm.

- Thuốc: Cả thuốc gốc và thuốc thương hiệu đều phải được cung cấp.

- Chi phí tự trả: Để hạn chế chi phí tự bỏ túi của mình, bạn sẽ không trả nhiều hơn 25 phần trăm tổng chi phí thuốc hoặc một khoản chi phí tính toán tương đương.

- Phí bảo hiểm: Phí bảo hiểm cho bất kỳ gói nhất định nào, tức là Gói A so với Gói B, phải giống nhau bất kể ai đăng ký. Cụ thể, bạn không thể bị tính phí nhiều hơn cho cùng một chương trình dựa trên số lượng thuốc bạn dùng hoặc những vấn đề y tế bạn mắc phải.

Chính phủ đã thực hiện các biện pháp này để đảm bảo rằng bạn đang nhận được bảo hiểm công bằng, toàn diện và hiệu quả về chi phí.

Cách thức Hoạt động của Khoản khấu trừ Bảo hiểm Y tếCách Phần D hoạt động với các phần khác của Medicare

Bạn có thể đăng ký tham gia Original Medicare (Phần A và / hoặc B) để tận dụng chương trình Phần D. Một lựa chọn khác là đăng ký chương trình Medicare Advantage với thành phần Phần D, được gọi là chương trình MA-PD. Có thể mua riêng chương trình Medicare Advantage và chương trình Phần D nhưng điều này ít phổ biến hơn. Trong hầu hết các trường hợp, nó không hiệu quả về chi phí.

Thuốc được đài thọ theo Phần A hoặc Phần B sẽ không được Phần D. Nói một cách đơn giản, Medicare không muốn thanh toán hai lần.

Cách Phần D hoạt động với Medigap

Các chương trình Medicare Phần D và Bảo hiểm Bổ sung Medicare, còn được gọi là Medigap, đều do các công ty bảo hiểm tư nhân điều hành với các tiêu chuẩn do chính phủ liên bang quy định. Đừng làm cho họ nhầm lẫn. Chúng hoạt động khá khác nhau.

Các chương trình Medigap đài thọ các chi phí mà Medicare để lại. Tùy thuộc vào chương trình Medigap mà bạn chọn, điều này có thể bao gồm các khoản khấu trừ, đồng bảo hiểm, dịch vụ y tế tại nhà và chi phí chăm sóc khẩn cấp mà bạn phát sinh khi đi du lịch nước ngoài. Nói chung, các chương trình này không thêm các dịch vụ bổ sung vào bảo hiểm sức khỏe của bạn.

Đó không phải là luôn luôn như vậy. Bảo hiểm thuốc theo toa đã được bao gồm trong các chương trình Medigap nhưng thực hành này đã bị dừng lại khi Phần D có hiệu lực vào năm 2006. Nếu bạn mua một chương trình Medigap trước năm 2006 và gia hạn chương trình mỗi năm kể từ đó, bạn vẫn có thể nhận được các quyền lợi thuốc theo toa đó. Nếu và khi bạn mua chương trình Phần D, chương trình Medigap của bạn sẽ ngừng đài thọ thuốc và phí bảo hiểm Medigap của bạn sẽ được điều chỉnh tương ứng.

Để mua gói Medigap, bạn phải đăng ký cả Phần A và B.

Bạn nên biết rằng bạn không thể có chương trình Medigap và chương trình Medicare Advantage hoặc chương trình MA-PD cùng một lúc.

Cách Phần D hoạt động với các bảo hiểm khác

Các kế hoạch bảo hiểm tư nhân, chẳng hạn như các kế hoạch được cung cấp thông qua chủ lao động của bạn, không phải đáp ứng bất kỳ hướng dẫn nào của liên bang trong các kế hoạch theo toa mà họ cung cấp. Điều này có thể vừa tốt vừa xấu.

Các kế hoạch do nhà tuyển dụng tài trợ cung cấp ít bảo hiểm hơn so với kế hoạch Phần D tiêu chuẩn sẽ không được tín dụng. Điều này có thể khiến bạn mất tiền nếu bạn chọn đăng ký một chương trình Phần D. Nếu bạn không nộp đơn khi lần đầu tiên bạn đủ điều kiện cho Phần D và không có bảo hiểm tín dụng, bạn sẽ phải trả tiền phạt trễ khi cuối cùng bạn đã đăng ký.

Tuy nhiên, các chương trình tư nhân có thể có lợi nếu họ cung cấp các loại thuốc mà Medicare loại trừ khỏi phạm vi bảo hiểm. Một số chương trình Phần D cũng cung cấp một thành phần bổ sung như một lợi ích bổ sung để bao trả những loại thuốc này. Điều này có thể sẽ làm tăng chi phí bảo hiểm hàng tháng nhưng có thể đáng giá đối với một số người.

Một số kế hoạch do người sử dụng lao động tài trợ hoạt động cùng với các kế hoạch Phần D và những kế hoạch khác thì không. Một số chương trình do người sử dụng lao động tài trợ sẽ ngừng đài thọ thuốc theo toa khi bạn đăng ký vào chương trình Phần D. Điều này có thể có nghĩa là các thành viên gia đình được bao trả trong chương trình của bạn cũng sẽ mất những quyền lợi đó.

Nói chuyện với chủ nhân của bạn để biết kế hoạch của bạn hoạt động như thế nào trước khi bạn đưa ra quyết định về việc nộp đơn cho Phần D.

Tại sao phải xem xét nó?

Tỷ lệ cược là bạn sẽ cần một loại thuốc theo toa khi bạn đủ điều kiện nhận Medicare.

Khảo sát của AARP về Thuốc kê đơn được công bố vào năm 2016 cho thấy 75% người trên 50 tuổi sử dụng thuốc theo toa. Trong số đó, 80 phần trăm dùng hai loại thuốc trở lên và 50 phần trăm dùng bốn loại thuốc trở lên.

Với giá thuốc tăng hàng năm, không có gì ngạc nhiên khi ngày càng ít người có khả năng chi trả tiền túi cho thuốc của họ.

Trừ khi các loại thuốc quý vị cần là thuốc chung (lưu ý rằng thuốc chung loại không nhất thiết có nghĩa là rẻ tiền), việc đài thọ thuốc theo toa thông qua chương trình Phần D là có ý nghĩa. Đối với phí bảo hiểm hàng tháng và khoản khấu trừ hàng năm, nó sẽ giúp giảm chi phí tổng thể của bạn.

Ai Đủ Điều Kiện Nhận Medicare Phần D?- Chia sẻ

- Lật

- Bản văn