NộI Dung

- Cách đăng ký Phần D

- Thời gian ghi danh

- Trước khi bạn đăng ký

- Thay đổi hoặc hủy bỏ kế hoạch của bạn

- Những sai lầm và sự cố thường gặp

- Nơi nhận trợ giúp

- Mua sắm xung quanh để có kế hoạch Phần D tốt nhất.

- Thu thập thông tin để hoàn thành đơn Phần D.

- Đăng ký Phần D vào đúng thời điểm.

Thời gian là tất cả mọi thứ khi bạn muốn tránh bị phạt trễ, đặc biệt là vì bạn có thể phải trả chúng cho phần còn lại của cuộc đời.

Cách đăng ký Phần D

Việc tìm kiếm chương trình Phần D phù hợp có thể khó khăn, nhưng việc đăng ký tham gia Phần D thì không. Sau khi ghi danh vào Medicare, bạn có thể đăng ký chương trình Phần D theo một trong hai cách.

Thông qua Chính phủ

Bạn có thể đăng ký chương trình Phần D thông qua trang web Medicare.gov. Trang Tìm một Chương trình cho phép bạn so sánh các chương trình Phần D hiện có dựa trên loại thuốc bạn dùng và các hiệu thuốc bạn muốn sử dụng.

Khi bạn tìm thấy một kế hoạch mà bạn thích, chỉ cần nhấp vào nút ghi danh để đưa bạn trực tiếp đến đơn đăng ký hoặc gọi 1-800-MEDICARE (1-800-633-4227) để đăng ký trực tiếp qua điện thoại hoặc để yêu cầu đơn đăng ký giấy.

Thông qua một công ty bảo hiểm tư nhân

Các công ty bảo hiểm khác nhau và thậm chí một số hiệu thuốc cung cấp các nguồn trực tuyến để so sánh các chương trình Phần D. Hãy nhớ rằng những công cụ này có thể được điều chỉnh theo kế hoạch của riêng chúng. Bạn có thể đăng ký trực tuyến thông qua trang web của chương trình, bằng cách liên hệ với công ty bảo hiểm qua điện thoại hoặc đến cơ quan bảo hiểm địa phương.

Hãy nhớ rằng bạn sẽ cần số nhận dạng Medicare và ngày bắt đầu bảo hiểm Medicare của bạn để hoàn thành đơn đăng ký của bạn.

Thời gian ghi danh

Có một số kỳ ghi danh cần lưu ý khi đăng ký Phần D. Một số kỳ ghi danh diễn ra hàng năm và những kỳ ghi danh khác chỉ diễn ra trong những trường hợp cụ thể.

Tùy thuộc vào kỳ nhập học, bạn có thể gặp rủi ro khi nộp phạt trễ hạn. Các thời gian ghi danh khác có sẵn để giúp bạn thực hiện các thay đổi đối với kế hoạch của mình. Chúng là tùy chọn và sẽ không làm bạn mất thêm phí nếu bạn chọn không sử dụng chúng.

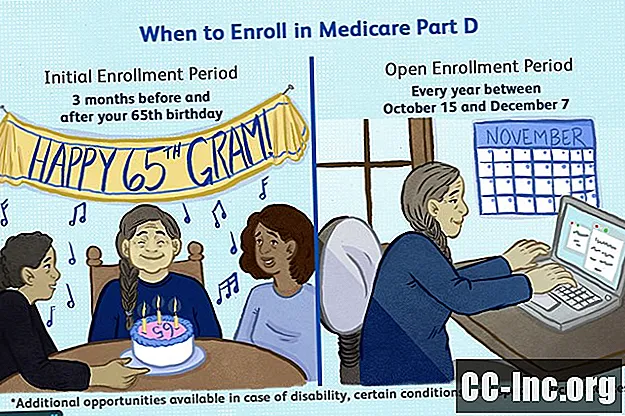

Thời gian ghi danh ban đầu

Thời gian Ghi danh Ban đầu của bạn bắt đầu trước ba tháng và kết thúc ba tháng sau sinh nhật lần thứ 65 của bạn. Nếu bạn bỏ lỡ kỳ ghi danh này, bạn sẽ phải đối mặt với hình phạt trễ miễn là bạn có kế hoạch Phần D.

Nếu bạn đủ điều kiện nhận Medicare dựa trên tình trạng khuyết tật, bất kể tuổi tác của bạn, thời hạn ghi danh Phần D của bạn bắt đầu ba tháng kể từ khi bạn đủ điều kiện nhận Medicare. Điều này bắt đầu sau 24 tháng kể từ khi bạn nhận được quyền lợi Bảo hiểm Người khuyết tật An sinh Xã hội hoặc sớm hơn nếu bạn đủ điều kiện dựa trên các quyền lợi của bệnh thận giai đoạn cuối, bệnh Lou Gehrig, hoặc Hội đồng Hưu trí Đường sắt. Bỏ lỡ thời gian ghi danh này và bạn có thể bị phạt trễ.

Nếu bạn dưới 65 tuổi khi bạn đăng ký Phần D lần đầu tiên, bạn có thể thoát khỏi các hình phạt trễ hạn. Điều này là do một kỳ ghi danh mới bắt đầu vào sinh nhật lần thứ 65 của bạn. Miễn là bạn đăng ký đúng lịch trong khoảng thời gian này, bạn sẽ nhận được một phương án rõ ràng và các hình phạt trễ của bạn sẽ được loại bỏ. Tuy nhiên, những gì bạn đã trả trong các hình phạt trễ trước đó sẽ không được hoàn lại.

Thời gian ghi danh mở

Bạn có thể thay đổi các chương trình Medicare của mình trong Thời gian Ghi danh Mở diễn ra hàng năm từ ngày 15 tháng 10 đến ngày 7 tháng 12. Trong Thời gian Ghi danh Mở rộng, bạn có thể thực hiện bất kỳ thay đổi nào sau đây đối với bảo hiểm thuốc theo toa của mình:

- Thay đổi từ một chương trình Medicare Advantage khác có hoặc không có bảo hiểm thuốc

- Thay đổi từ chương trình Medicare Advantage có hoặc không có bảo hiểm thuốc sang Original Medicare có hoặc không có chương trình Phần D

- Thay đổi từ Original Medicare có hoặc không có chương trình Phần D sang chương trình Medicare Advantage có hoặc không có bảo hiểm thuốc

- Thay đổi từ một kế hoạch Phần D khác

- Ngừng kế hoạch Phần D của bạn

- Đăng ký gói Phần D

Đây là giai đoạn ghi danh tùy chọn và sẽ không dẫn đến bất kỳ hình phạt trễ nào nếu bạn đang thay đổi từ chương trình thuốc theo toa này sang chương trình thuốc theo toa khác. Tuy nhiên, nếu bạn đăng ký Phần D lần đầu tiên, hãy chú ý. Bạn có thể bị tính phí phạt trễ nếu bạn bỏ lỡ Thời hạn Ghi danh Ban đầu của mình hoặc nếu bạn không có bảo hiểm thuốc được tín dụng trong hơn 63 ngày.

Thay đổi phạm vi bảo hiểm Phần D của bạn trong Thời gian Ghi danh Mở rộng sẽ không xóa bất kỳ hình phạt trễ nào đã được ấn định cho bạn trước đó.

Thời gian ghi danh mở của Medicare Advantage

Nếu bạn đang tham gia chương trình Medicare Advantage, bạn có thêm cơ hội để thực hiện các thay đổi. Kỳ đăng ký này, bắt đầu vào năm 2019, dành cho bạn hàng năm từ ngày 1 tháng 1 đến ngày 31 tháng 3. Bạn có thể:

- Thay đổi chương trình Medicare Advantage của bạn thành Original Medicare

- Thêm chương trình Phần D nếu bạn đã thay đổi sang Original Medicare trong thời gian ghi danh này

- Thêm chương trình Phần D vào chương trình Medicare Advantage độc lập (chương trình Medicare Advantage không bao gồm chương trình kê toa Phần D)

- Thay đổi từ một chương trình Medicare Advantage sang một chương trình Medicare khác

Bạn chỉ có thể tận dụng Thời gian Ghi danh Mở của Medicare Advantage mỗi năm một lần, tức là bạn không thể thực hiện thay đổi vào tháng Giêng và sau đó thực hiện một thay đổi khác vào tháng Ba.

Thời gian ghi danh đặc biệt

Có những trường hợp đặc biệt mà Medicare cân nhắc khi ghi danh vào Phần D. Tùy thuộc vào trường hợp, quý vị sẽ có một khoảng thời gian khác nhau để đăng ký. Những Khoảng thời gian Ghi danh Đặc biệt này được nêu dưới đây.

Bạn đăng ký Medicare trong Thời gian Đăng ký Chung.

Nếu bạn bỏ lỡ Thời gian Ghi danh Ban đầu của Medicare, bạn có thể đăng ký Phần A và / hoặc B trong Thời gian Ghi danh Chung từ ngày 1 tháng 1 đến ngày 31 tháng 3. Nếu bạn đăng ký tham gia bảo hiểm Phần B trong thời gian này, bạn sẽ có tùy chọn để ký tham gia bảo hiểm Phần D từ ngày 1 tháng 4 đến ngày 30 tháng 6. Bảo hiểm Phần D của bạn sẽ không bắt đầu cho đến ngày 1 tháng Bảy.

Bạn nhận được bảo hiểm y tế từ chủ nhân của bạn.

Nếu chủ lao động của bạn thuê hơn 20 nhân viên toàn thời gian và bạn nhận được bảo hiểm thuốc theo toa đáng tin cậy từ chương trình sức khỏe của chủ lao động, bạn có thể hoãn Thời hạn Ghi danh Ban đầu của mình. Thay vào đó, bạn có thể đăng ký Phần D trong vòng tám tháng sau khi nghỉ việc hoặc chương trình sức khỏe do chủ nhân tài trợ, tùy điều kiện nào đến trước. Bỏ lỡ thời hạn này và bạn sẽ phải đối mặt với hình phạt muộn.

Trước khi bạn đăng ký

Có nhiều yếu tố bạn sẽ cần phải xem xét trước khi thực sự ghi danh vào Medicare Phần D. Không phải chương trình nào cũng cung cấp mọi thứ bạn muốn, nhưng hy vọng bạn có thể tìm thấy mọi thứ bạn cần. Hãy xem xét các yếu tố sau.

Bảo hiểm chính thức

Các chương trình Phần D cung cấp một số lượng lớn các loại thuốc, bao gồm đài thọ ít nhất hai loại thuốc trong mỗi loại thuốc trong số 146 loại thuốc. Một số chương trình có thể cao hơn và xa hơn, cung cấp nhiều khoản đài thọ hơn, thường là với một khoản phụ phí.

Câu hỏi đặt ra là liệu các loại thuốc trong bất kỳ danh mục thuốc cụ thể nào có khớp với những loại thuốc bạn hiện đang dùng hay không. Danh mục thuốc sẽ không có tác dụng gì nếu bạn phải thay đổi thuốc của mình để được đài thọ. Quan trọng hơn, bạn không muốn phải trả tiền túi để tiếp tục sử dụng các loại thuốc mà bạn đã biết là có tác dụng với bạn. Nếu bạn có thắc mắc về bảo hiểm trong danh mục, đừng ngần ngại liên hệ với chương trình Phần D hoặc dược sĩ của bạn để được trợ giúp.

Medicare Phần D đài thọ những gì?Chi phí

Chăm sóc sức khỏe có thể tốn kém và nhanh chóng. Điều tốt nhất là bạn nên xem xét kỹ ngân sách của mình để xem bạn có thể chi trả được bao nhiêu. Điều này sẽ giúp bạn biết mức chi tiêu thiết thực cho kế hoạch Phần D của mình.

Cộng các chi phí chăm sóc sức khỏe của bạn trong suốt năm qua. Sử dụng con số này làm điểm tham chiếu cho năm tới. Với số tiền như một hướng dẫn, bạn có thể chi trả gói Phần D nào sẽ đáp ứng nhu cầu của bạn? Chiến lược này sẽ giúp bạn kiểm soát chi phí.

Lưu ý rằng các kế hoạch Phần D có nhiều điểm chung. Trong một số trường hợp, chúng thậm chí có thể dùng chung một danh mục thuốc. Tuy nhiên, một điều họ có thể không nhất thiết phải chia sẻ là chi phí của họ. Các chương trình này có thể tính phí bạn không quá 25 phần trăm chi phí thuốc theo toa mà họ đài thọ, hoặc khoản tính toán tương đương. Họ cũng không thể tính phí bạn nhiều hơn một số tiền nhất định cho các khoản khấu trừ. Ngoài ra, các công ty bảo hiểm tư nhân sẽ tính phí bạn bất cứ thứ gì họ muốn.

Xem xét kỹ toàn bộ kế hoạch, không phải bất kỳ một con số nào, để biết bạn sẽ tiêu tốn bao nhiêu cho một kế hoạch trong suốt năm.

Lưu ý rằng:

- Các khoản khấu trừ có thể thấp hơn nhưng phí bảo hiểm cao hơn. Một số chương trình có thể tính phí thấp hoặc thậm chí không có khoản khấu trừ. Để bù đắp, họ có thể tính phí bảo hiểm hàng tháng cao hơn. Điều này có thể có lợi cho bạn nếu bạn cần bảo hiểm thuốc của mình để bắt đầu sớm hơn.

- Các khoản khấu trừ có thể cao hơn nhưng phí bảo hiểm thấp hơn. Một số chương trình có thể tính phí khấu trừ tối đa trong khi cung cấp phí bảo hiểm thấp hơn. Chiến lược này có thể giúp giảm chi phí nếu bạn không chi tiêu nhiều cho thuốc hàng năm.

- Giảm các khoản đồng thanh toán và tiền bảo hiểm. Các chương trình khác có thể tính phí thấp hơn 25% chi phí thuốc của bạn được đề nghị. Đây có thể là một lợi thế cho bạn nếu bạn dùng nhiều loại thuốc nhưng lợi ích có thể được bù đắp bằng các khoản khấu trừ và phí bảo hiểm cao hơn.

Lỗ Donut

Nếu bạn dùng nhiều loại thuốc hoặc thậm chí một vài loại đắt tiền, bạn có thể là một trong những người không may mắn khi tìm thấy mình trong lỗ bánh rán. Điều này xảy ra sau khi bạn và chương trình Phần D của bạn chi tiêu một số tiền nhất định cho thuốc theo toa.

Trước khi vào lỗ bánh rán, bạn phải trả tới 25 phần trăm cho thuốc của mình, không bao giờ nhiều hơn. Tuy nhiên, trong thời kỳ lỗ bánh rán, những chi phí đó tăng lên đáng kể, mặc dù số tiền đã giảm hàng năm. Vào năm 2018, chi phí tự trả của bạn đã tăng lên 44% đối với thuốc thông thường và 35% đối với thuốc có thương hiệu. Vào năm 2019, bạn sẽ phải trả lần lượt là 37% và 25%. Vào năm 2020, bạn sẽ phải trả 25% cho cả thuốc thông thường và thuốc thương hiệu, không bao giờ ít hơn.

Một số kế hoạch Phần D có thể cung cấp phí bảo hiểm và khoản khấu trừ cao hơn để đổi lấy việc giảm chi phí lỗ bánh rán hoặc thậm chí loại bỏ hoàn toàn lỗ bánh rán. Đây là một lựa chọn mà một công ty bảo hiểm tư nhân có thể cung cấp, không phải là một lựa chọn mà Medicare quy định hoặc giám sát. Tùy thuộc vào nhu cầu thuốc và ngân sách của bạn, có thể đáng để trả trước một ít tiền để tiết kiệm trong lỗ bánh rán.

Chi phí cho Medicare Phần D là bao nhiêu?Mạng lưới dược phẩm được bao phủ

Mỗi chương trình Phần D thương lượng với một mạng lưới các nhà thuốc để cung cấp cho bạn quyền truy cập vào thuốc của bạn. Các tùy chọn sẽ bao gồm các hiệu thuốc nhỏ tại địa phương và chuỗi bán lẻ lớn ngoài các hiệu thuốc đặt hàng qua thư. Chọn các hiệu thuốc ưu tiên trong mạng lưới của chương trình Phần D sẽ giúp bạn tiết kiệm nhiều tiền hơn nữa vì họ đã thương lượng với chương trình của bạn để tính các khoản đồng thanh toán thấp hơn.

Bạn cần quyết định điều gì quan trọng nhất đối với mình khi chọn chương trình Phần D. Khi bạn chọn một chương trình, bạn không chỉ chọn bảo hiểm thuốc. Bạn đang chọn một mạng lưới hiệu thuốc. Trừ khi có trường hợp khẩn cấp, bạn không thể ra ngoài mạng lưới của chương trình để mua thuốc của mình. Hãy cân nhắc những câu hỏi này khi bạn mua sắm một chương trình Phần D.

- Bạn có quan hệ với dược sĩ tại một địa điểm cụ thể không?

- Bạn có thích sự tiện lợi của các hiệu thuốc đặt hàng qua thư không?

- Bạn có muốn ở lại với một hiệu thuốc địa phương để hỗ trợ kinh tế địa phương?

- Điều quan trọng hơn là sử dụng hiệu thuốc có tính phí thấp hơn?

Thay đổi hoặc hủy bỏ kế hoạch của bạn

Cuộc sống đầy rẫy những khúc quanh. Bạn có thể phải đối mặt với những thách thức sức khỏe mới. Tình hình tài chính của bạn có thể thay đổi nếu bạn nghỉ hưu hoặc mất việc. Công ty bảo hiểm của bạn có thể thay đổi kế hoạch của bạn. Tất cả những điều này có thể ảnh hưởng đến mức độ đài thọ thuốc theo toa bạn cần và số tiền bạn có thể chi trả.

Bạn có thể cần phải cân nhắc thay đổi chương trình Phần D của mình. Điểm mới tốt là bạn không bị mắc kẹt với cùng một kế hoạch Phần D mãi mãi. Bạn có quyền lựa chọn. Bí quyết là biết khi nào cần thực hiện những thay đổi đó.

Khi nào bạn có thể thay đổi hoặc hủy kế hoạch của mình

Khi bạn ký hợp đồng, bạn cam kết đóng phí bảo hiểm hàng tháng cho đến hết ngày 1 tháng 1 của năm sau, vì vậy bạn không thể thay đổi hoặc hủy bỏ gói Phần D của mình bất cứ khi nào bạn muốn.

Việc không thanh toán những khoản phí bảo hiểm đó không chỉ có thể khiến bạn bị mất bảo hiểm thuốc theo toa mà còn có thể ảnh hưởng đến lịch sử tín dụng của bạn. Nhưng, Medicare nhận ra rằng cần phải thay đổi.

Chính phủ cho phép bạn thay đổi chương trình của mình mỗi năm một lần trong Thời gian Ghi danh Mở và nếu bạn có chương trình Medicare Advantage, và cả trong Thời gian Ghi danh Mở của Medicare Advantage. Chúng cũng cho phép bạn thực hiện các thay đổi trong những trường hợp đặc biệt, khi Thời hạn Ghi danh Mở có thể còn quá xa.

Việc hiểu rõ khi nào bạn có thể thực hiện những thay đổi này có thể giúp bạn tiết kiệm tiền và nhận được bảo hiểm Phần D đáp ứng tốt hơn nhu cầu của bạn.

Thời gian ghi danh mở

Bạn có thể thay đổi bảo hiểm thuốc theo toa của mình trong Thời gian Ghi danh Mở rộng hàng năm từ ngày 15 tháng 10 đến ngày 7 tháng 12. Trong thời gian này, bạn có thể hoán đổi các chương trình Phần D, thay đổi giữa các chương trình Medicare Advantage với bảo hiểm thuốc hoặc chuyển từ chương trình Phần D sang chương trình Medicare Advantage có đài thọ thuốc và ngược lại. Vì mỗi lựa chọn này cho phép bạn tiếp tục các quyền lợi Medicare mà không bị gián đoạn, nên sẽ không bị phạt trễ với bất kỳ thay đổi nào trong số này.

Bạn cũng có thể hủy gói Phần D của mình trong khi Đăng ký Mở. Hãy cẩn thận nếu bạn chọn hủy bỏ chương trình của mình nếu bạn không có tùy chọn bảo hiểm tín dụng. Nếu bạn chọn quay trở lại để đăng ký bảo hiểm Phần D trong tương lai, bạn sẽ bị tính phí phạt trễ hàng tháng sau 63 ngày mà bạn đã không có bảo hiểm tín dụng.

Thời gian ghi danh mở của Medicare Advantage

Nếu bạn không thích chương trình Medicare Advantage của mình, bạn có thể chọn không tham gia và thay đổi sang Original Medicare hoặc chọn một chương trình Medicare Advantage khác trong Thời gian Ghi danh Mở Medicare Advantage. Điều này xảy ra hàng năm từ ngày 1 tháng 1 đến ngày 31 tháng 3.

Bạn có thể thay đổi từ chương trình Medicare Advantage có hoặc không có bảo hiểm thuốc sang Original Medicare có hoặc không có chương trình Part D. Bạn cũng có thể thêm chương trình Phần D vào chương trình Medicare Advantage độc lập. Điều quý vị không thể làm trong thời gian này là thay đổi từ chương trình Original Medicare sang chương trình Medicare Advantage hoặc thay đổi từ chương trình Phần D này sang chương trình Phần D khác.

Thời gian ghi danh đặc biệt

Ghi danh Mở có thể không phù hợp với những gì đang xảy ra trong cuộc sống của bạn. Medicare cho phép một số Thời kỳ Ghi danh Đặc biệt nếu hoàn cảnh cuộc sống khiến bạn không được đài thọ thuốc theo toa khi bạn cần. Những Thời kỳ Ghi danh Đặc biệt này không bao gồm mọi trường hợp có thể xảy ra nhưng cung cấp cho bạn nhiều lựa chọn hơn để nhận được bảo hiểm Phần D trong năm. Medicare cung cấp Thời gian Ghi danh Đặc biệt cho các trường hợp sau.

Bạn gặp khó khăn về tài chính.

Nếu bạn đủ điều kiện cho chương trình Trợ giúp Thêm, bạn có thể đăng ký hoặc thay đổi chương trình Medicare Advantage hoặc Part D của mình bất kỳ lúc nào. Nếu bạn không đủ điều kiện tham gia chương trình Trợ giúp Thêm, bạn sẽ có thời gian ghi danh đặc biệt một lần từ ngày 1 tháng 1 đến ngày 31 tháng 3.

Nếu bạn đủ điều kiện nhận Medicaid, bạn có thể đăng ký hoặc thay đổi chương trình của mình bất kỳ lúc nào. Nếu bạn không đủ điều kiện tham gia Medicare, bạn sẽ có thời gian ghi danh đặc biệt ba tháng.

Nếu bạn đủ điều kiện tham gia Chương trình Chăm sóc Toàn diện cho Người cao tuổi (PACE), bạn có thể hủy bỏ chương trình Medicare Advantage hoặc Phần D của mình bất kỳ lúc nào. Bạn sẽ không cần chương trình Phần D vì PACE cung cấp bảo hiểm tín dụng. Nếu bạn không đủ điều kiện tham gia PACE, bạn có ba tháng để đăng ký bảo hiểm thuốc theo toa.

Nếu bạn tham gia vào Chương trình Hỗ trợ Dược phẩm của Tiểu bang (SPAP), bạn có thể rút tên khỏi PACE và tham gia chương trình Medicare Advantage hoặc chương trình Phần D trong hai tháng sau khi bạn rút tên khỏi PACE. Nếu bạn không đủ điều kiện SPAP, bạn sẽ được cấp một thời gian ghi danh đặc biệt ba tháng.

Bạn chuyển đến một địa chỉ khác.

Bạn sẽ được cấp thời gian ghi danh hai tháng để đăng ký hoặc thay đổi chương trình Phần D trong các trường hợp sau:

- Bạn chuyển về Mỹ sau khi sống ở nước ngoài.

- Bạn chuyển từ địa chỉ Hoa Kỳ này sang địa chỉ khác và điều này thay đổi khu vực kinh doanh địa phương trong chương trình Phần D của bạn.

- Bạn chuyển ra khỏi cơ sở điều dưỡng chuyên môn hoặc viện dưỡng lão.

- Bạn được thả ra khỏi tù hoặc nhà tù.

Một ngoại lệ là khi bạn hiện đang sống trong một cơ sở điều dưỡng chuyên môn hoặc một viện dưỡng lão. Trong trường hợp này, bạn có thể đăng ký và thực hiện thay đổi bất cứ khi nào bạn muốn.

Kế hoạch Phần D của bạn thay đổi.

Nếu Medicare và công ty bảo hiểm không gia hạn hợp đồng, bạn có thể thay đổi chương trình Medicare Advantage hoặc Part D từ ngày 15 tháng 10 đến ngày 28 tháng 2 29 tháng 2 (ngày cuối cùng của tháng 2).

Nếu chương trình của bạn thay đổi và không còn cung cấp bảo hiểm tín dụng nữa, bạn có ba tháng kể từ khi mất bảo hiểm hoặc được thông báo khác rằng bạn sẽ mất bảo hiểm để tìm một chương trình khác.

Nếu công ty bảo hiểm của bạn hủy bỏ chương trình Medicare Advantage hoặc Part D, bạn có một tháng trước và một tháng sau khi chương trình kết thúc để tìm bảo hiểm khác.

Bạn muốn một kế hoạch Năm Sao.

Nếu bạn muốn đăng ký một chương trình Năm Sao, cho dù đó là chương trình Medicare Advantage có bảo hiểm thuốc hay chương trình Phần D, bạn có thể làm như vậy bất kỳ lúc nào kể từ ngày 8 tháng 12 năm mà chương trình đạt được xếp hạng Năm Sao cho đến hết tháng 11. 30. Các kế hoạch sẽ được xem xét để xếp hạng Năm Sao mỗi năm.

Những sai lầm và sự cố thường gặp

Với rất nhiều lựa chọn Phần D có sẵn, thật khó để biết nên chọn kế hoạch nào. Tin tốt là ngay cả khi bạn chọn một kế hoạch không hoàn toàn phù hợp với mình, bạn luôn có thể thay đổi nó. Tin xấu là bạn không thể thay đổi nó bất cứ khi nào bạn muốn - chỉ trong những trường hợp nêu trên.

Bạn không muốn bị mắc kẹt với một kế hoạch không cung cấp các dịch vụ bạn cần. Tránh những cạm bẫy phổ biến này và bạn sẽ có nhiều khả năng tìm thấy kế hoạch phù hợp cho mình.

Chọn cùng một gói với một thành viên gia đình hoặc bạn bè

Đứng về phía gia đình và bạn bè của bạn là một đức tính tốt. Điều đó không có nghĩa là bạn nên luôn làm theo lời khuyên của họ.

Những người thân yêu có thể đã có trải nghiệm tốt với một kế hoạch Phần D nhất định và đưa ra đề xuất cho bạn. Lời truyền miệng này hữu ích vì nhiều lý do:

- Nó cho bạn biết một kế hoạch dễ sử dụng như thế nào.

- Nó cho bạn biết mức độ bao phủ là tốt.

- Nó cho bạn biết dịch vụ khách hàng thân thiện.

Tuy nhiên, các vấn đề sức khỏe của bạn có thể không giống với các thành viên trong gia đình. Việc chọn cùng một chương trình Phần D có thể không hợp lý nhất nếu nhu cầu y tế của bạn khác nhau. Không chỉ vậy, bạn có thể có các ngân sách khác nhau để xem xét. Hãy thoải mái xem xét lời khuyên của họ nhưng cũng dành thời gian để điều tra các kế hoạch khác có thể hoạt động tốt cho bạn.

Không đọc thông báo thay đổi hàng năm cho gói hiện tại của bạn

Danh mục thuốc Phần D của bạn chưa được hoàn thiện. Các loại thuốc được bao gồm trong danh mục của bạn luôn thay đổi. Sẽ có những lúc thuốc mới được thêm vào và những lúc thuốc bạn dùng bị loại khỏi danh mục.

Điều này có thể dẫn đến việc bạn phải thay đổi thuốc hoặc trả nhiều tiền hơn để giữ nguyên loại thuốc đó. Kế hoạch Phần D của bạn sẽ thông báo cho bạn về những thay đổi đối với danh mục thuốc khi chúng ảnh hưởng đến bạn. Nói chung, bạn sẽ có 60 ngày để quyết định xem có nên thay đổi thuốc của mình sang một loại thuốc trong danh mục hay khiếu nại với công ty bảo hiểm để tiếp tục đài thọ thuốc. Nếu chương trình của bạn từ chối bảo hiểm và bạn cần loại thuốc đó, bạn có thể muốn xem xét một kế hoạch Phần D khác trong thời gian Ghi danh Mở tiếp theo.

Vào cuối năm, gói của bạn sẽ gửi cho bạn Thông báo Thay đổi Hàng năm. Tài liệu này sẽ phác thảo những thay đổi đối với danh mục cũng như những thay đổi đối với chương trình có thể bao gồm các điều chỉnh đối với khoản khấu trừ, đồng thanh toán, đồng bảo hiểm và phí bảo hiểm. Điều quan trọng là phải xem kỹ thông tin này để xem liệu bạn có nhận được bảo hiểm tương đương với chi phí hợp lý vào năm sau hay không. Đây là thời điểm tốt để mua sắm xung quanh để xem liệu các kế hoạch khác có nhiều hơn để cung cấp hay không.

Không mua sắm xung quanh cho các kế hoạch

Các kế hoạch Phần D có thể do chính phủ liên bang quy định nhưng chúng được điều hành bởi các công ty bảo hiểm tư nhân. Các công ty này hoạt động vì lợi nhuận và có thể tính phí bạn bất cứ thứ gì họ muốn với các trường hợp ngoại lệ sau. Chính phủ giới hạn số tiền họ có thể tính cho bạn trong các khoản khấu trừ mỗi năm. Ngoài ra, bạn không thể bị tính nhiều hơn 25 phần trăm chi phí thuốc của mình hoặc các khoản chi phí tương đương. Ngoài ra, họ sẽ nắm giữ các khoản phí bảo hiểm, đồng thanh toán và đồng bảo hiểm.

Các tiêu chuẩn chất lượng của chính phủ cho các kế hoạch Phần D đảm bảo rằng bạn có quyền tiếp cận với nhiều loại thuốc. Tuy nhiên, mỗi công ty bảo hiểm có thể tính một số tiền khác nhau cho cùng một loại thuốc dựa trên các cuộc đàm phán mà họ đã thực hiện với các công ty dược phẩm.

Lợi ích tốt nhất của bạn là mua sắm cho các kế hoạch Phần D. Cho dù bạn chọn một cơ sở cung cấp chi phí thuốc thấp nhất, chi phí bảo hiểm thấp hơn hoặc cung cấp bảo hiểm lỗ bánh rán, chắc chắn sẽ có một kế hoạch dành cho bạn. Bạn chỉ cần tìm kiếm nó hàng năm.

Không đăng ký vì bạn không dùng thuốc

Không phải tất cả mọi người trên Medicare đều dùng thuốc. Ngay cả khi họ làm vậy, họ có thể chỉ lấy một hoặc hai loại thuốc rẻ tiền có thể bỏ túi ít hơn phí bảo hiểm hàng tháng. Không có gì ngạc nhiên khi mọi người hỏi: "Nếu tôi không dùng thuốc, tại sao tôi phải trả tiền bảo hiểm thuốc theo toa?"

Đối với một, bạn không bao giờ biết tương lai sẽ ra sao. Tai nạn và thương tích có thể dẫn đến các vấn đề sức khỏe không mong muốn. Bạn có thể mắc một căn bệnh chưa được chẩn đoán. Hãy nhớ rằng hơn một nửa số người Mỹ, bất kể tuổi tác, có ít nhất hai hoặc nhiều bệnh mãn tính. Bạn có thể cần bảo hiểm thuốc theo toa trong tương lai nhưng bạn có thể không dự đoán được khi nào. Có thể tốt hơn là an toàn và có bảo hiểm thuốc theo toa hơn là tiếc và không có nó.

Thứ hai, nếu bạn không đăng ký khi đủ điều kiện tham gia Phần D, bạn có thể bị phạt trễ hạn sau này. Thanh toán nhiều hơn bây giờ có thể giúp bạn tiết kiệm đáng kể tiền về lâu dài.

Đăng ký quá muộn

Điều quan trọng là phải hiểu khi nào bạn đủ điều kiện đăng ký Phần D. Việc bỏ lỡ thời gian ghi danh có thể dẫn đến việc bạn phải trả tiền phạt muộn miễn là bạn có Medicare.

Nếu bạn bỏ lỡ bất kỳ khoảng thời gian ghi danh đã nêu ở trên, bạn có thể phải đối mặt với hình phạt kéo dài miễn là bạn có Medicare. Ngoại lệ đối với quy tắc này là nếu hình phạt Phần D của bạn được ban hành trước khi bạn 65 tuổi. Trong trường hợp đó, bạn nhận được một phương tiện chặn sạch vào sinh nhật thứ 65 của mình và hình phạt của bạn sẽ bị dừng lại.

Nếu bạn không có Phần D càng lâu, bạn càng phải trả nhiều tiền hơn về lâu dài. Xin lưu ý rằng việc thay đổi kế hoạch Phần D hàng năm không làm thay đổi thực tế là bạn vẫn phải đối mặt với hình phạt trễ hạn.

Giữ cùng một kế hoạch mỗi năm

Chúng ta đang sống trong một thế giới tiện lợi nhưng chăm sóc sức khỏe không phải là một trong những thời điểm cần thiết. Chương trình Phần D của bạn sẽ tiếp cận bạn để gia hạn hàng năm. Hãy xem xét kỹ hoàn cảnh của bạn. Có gì thay đổi trong năm qua không? Bạn có dùng nhiều thuốc hơn bây giờ hay dự đoán sẽ dùng nhiều thuốc hơn trong năm tới? Liệu kế hoạch của bạn có tốn nhiều tiền hơn trong năm tới không? Nó có đáng để tăng thêm chi phí không?

Chỉ vì kế hoạch Phần D của bạn có hiệu quả trong một năm không có nghĩa là nó sẽ là kế hoạch tốt nhất cho bạn trong lần tiếp theo. Thực hiện một số nghiên cứu và đảm bảo rằng bạn chọn chương trình Phần D sẽ cung cấp cho bạn mức bảo hiểm tốt nhất cho số tiền của bạn.

Nơi nhận trợ giúp

Bạn không đơn độc khi phải tìm bảo hiểm thuốc theo toa phù hợp với mình. Tìm sự trợ giúp nếu bạn có thắc mắc trước khi thay đổi chương trình Phần D của mình.

Bác sĩ và nhà cung cấp dịch vụ chăm sóc sức khỏe

Bạn có thể liên hệ với các nhà cung cấp dịch vụ chăm sóc sức khỏe của mình để được tư vấn về các loại thuốc của bạn. Họ không chỉ biết chi tiết về các loại thuốc của bạn, họ còn có thể xem xét các tình trạng y tế của bạn và thảo luận về việc bạn có thể cần thêm thuốc trong tương lai hay không.

Cố vấn và Cố vấn Medicare

Một số hiệu thuốc cung cấp quyền tiếp cận miễn phí với các cố vấn Medicare, những người có thể xem xét các lựa chọn quyền lợi của bạn. Các nguồn khác có thể cung cấp dịch vụ tư vấn Medicare với một khoản phí.

Dược sĩ

Dược sĩ địa phương của bạn giải quyết các kế hoạch Phần D hàng ngày. Họ là một nguồn thông tin có giá trị để thảo luận về các lựa chọn khác nhau của chương trình Phần D và lựa chọn nào có thể bao trả tốt hơn các loại thuốc bạn hiện đang dùng.

Chương trình tiểu bang

Mỗi tiểu bang đều có một chương trình tình nguyện cung cấp lời khuyên miễn phí cho những người về Medicare và Medicaid.

Tùy thuộc vào tiểu bang bạn sinh sống, chương trình có thể được gọi là Chương trình Tư vấn và Vận động Bảo hiểm Y tế (HICAP), Cố vấn Quyền lợi Bảo hiểm Y tế Người cao tuổi (SHIBA), Phục vụ Nhu cầu Bảo hiểm Y tế của Người cao tuổi (SHINE) hoặc Chương trình Hỗ trợ Bảo hiểm Y tế Tiểu bang (SHIP ).

Medicare.gov, trang web chính thức của chính phủ Hoa Kỳ về Medicare, cung cấp một công cụ để xác định các địa điểm mà bạn có thể nhận trợ giúp và lời khuyên khi chọn một chương trình Medicare.

Các lựa chọn thay thế cho Medicare Phần D